发布日期:2025-04-29 20:20 点击次数:97

“外资品牌还有翻盘机会吗?”近几年🔥2024欧洲杯(中国区)官网-登录入口,这个问题在业内常被问及。而谜底却无从得知。

即就是曾被委托厚望的德系品牌,尤其是环球集团,当今也未能用时刻证明“电动化,我能行”。相背,在中国自主品牌借助电动化海潮的强势崛起下,德系车企的纰谬日渐分解。如今,“以价换量”已成为德系品牌维系中国商场份额的无奈之举。

面对当下逆境,德系车企改日何去何从?是会重蹈法系品牌在华覆辙,照旧有翻盘机会?

图片起头:环球中国

德系,也挡不住了

近期,德系车企中国总部有职工已感受到职位不稳的压力,作念好另谋高就的神志准备。该职工透露,寇仇部自主品牌的出路更为看好。

东说念主才,向来是企业的中枢竞争力。当跨国车企对东说念主才的眩惑力运转镌汰,实则透露着其市时局位的动摇。在电动化、智能化的双重海潮下,就连一向强势的德系车企也难以独善其身。

纵不雅德系车企发展轨迹,变化可谓回山倒海。在中国近代汽车工业史上,德系曾写下浓墨重彩的一笔。上世纪八九十年代,仅上汽环球的桑塔纳一款车型就占据了国内轿车商场六七成的份额。

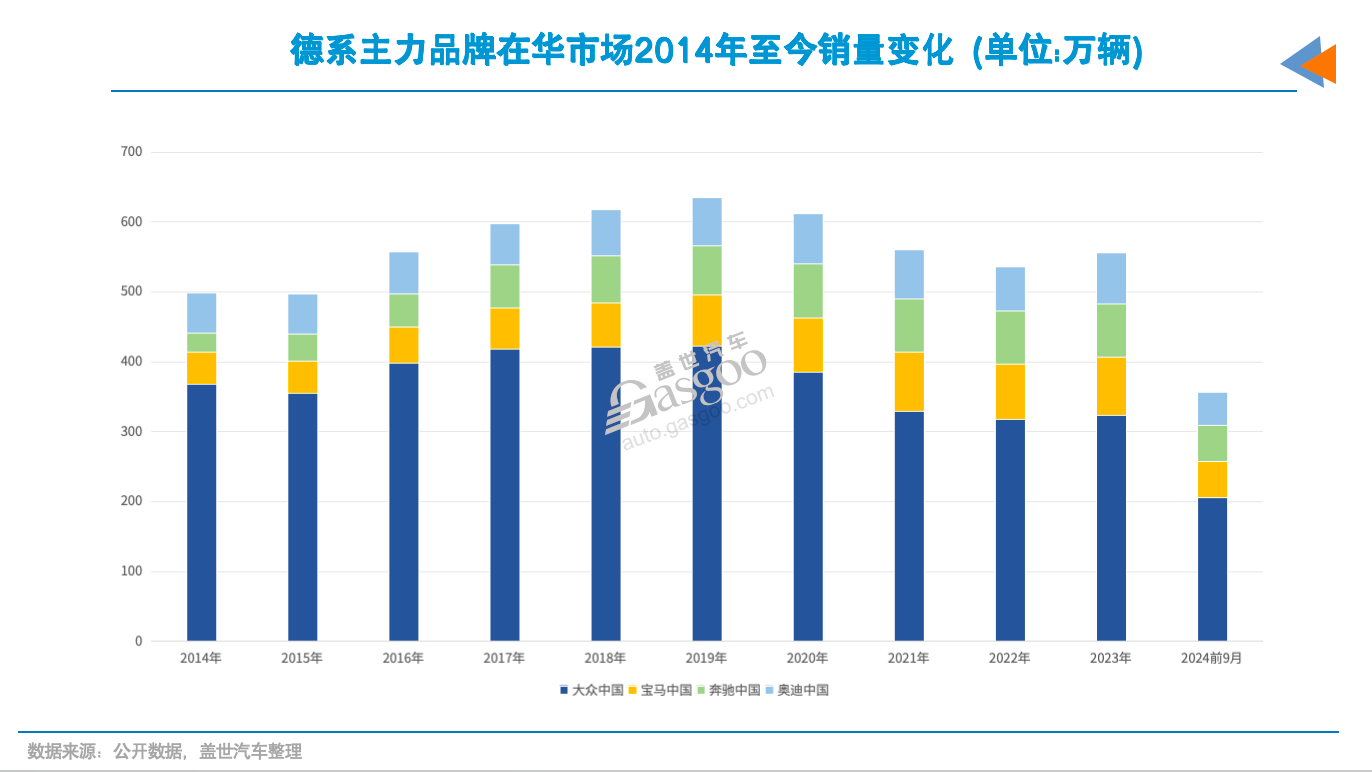

盖世汽车整理了德系车企2014年于今销量走势,2019年是分水岭。在此之前,德系品牌长久稳居商场第一梯队,在各细分商场均有亮眼发扬:

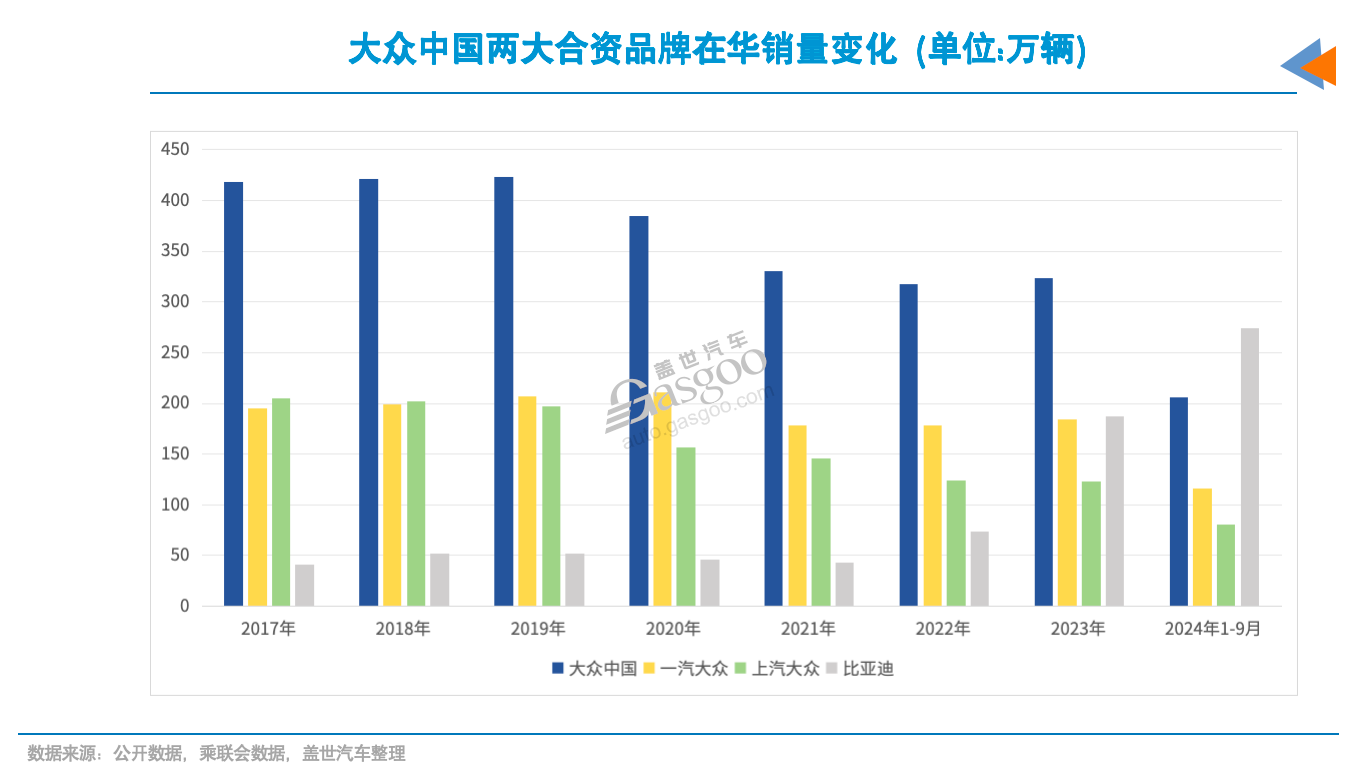

在环球商场,环球集团2014年至2019年间达成稳步增长,销量从368万辆攀升至423万辆。旗下一汽环球与上汽环球更是终年占据国内汽车厂商销量榜前两名。为闲适产销上升需求,环球中国在华布局了16家整车工场(起头盖世汽车磋磨院数据),年产能超540万辆。

在豪华车畛域,奥迪、疾驰、良马三大品牌的总揽力更为显贵,曾一度占据九成商场份额。即便在凯迪拉克、沃尔沃等品牌入局后,仍紧紧把控七成以上商场。

然而,新能源海潮的来袭,给过度依赖传统燃油车的合伙品牌带来严峻挑战。乘联会最新数据炫耀,面前新能源乘用车商场渗入率已衔接数月打破50%,本年前十月累计销量达832.7万辆,同比增长39.8%。反不雅传统燃油车,同期销量降至950.8万辆,同比下滑10.6%。

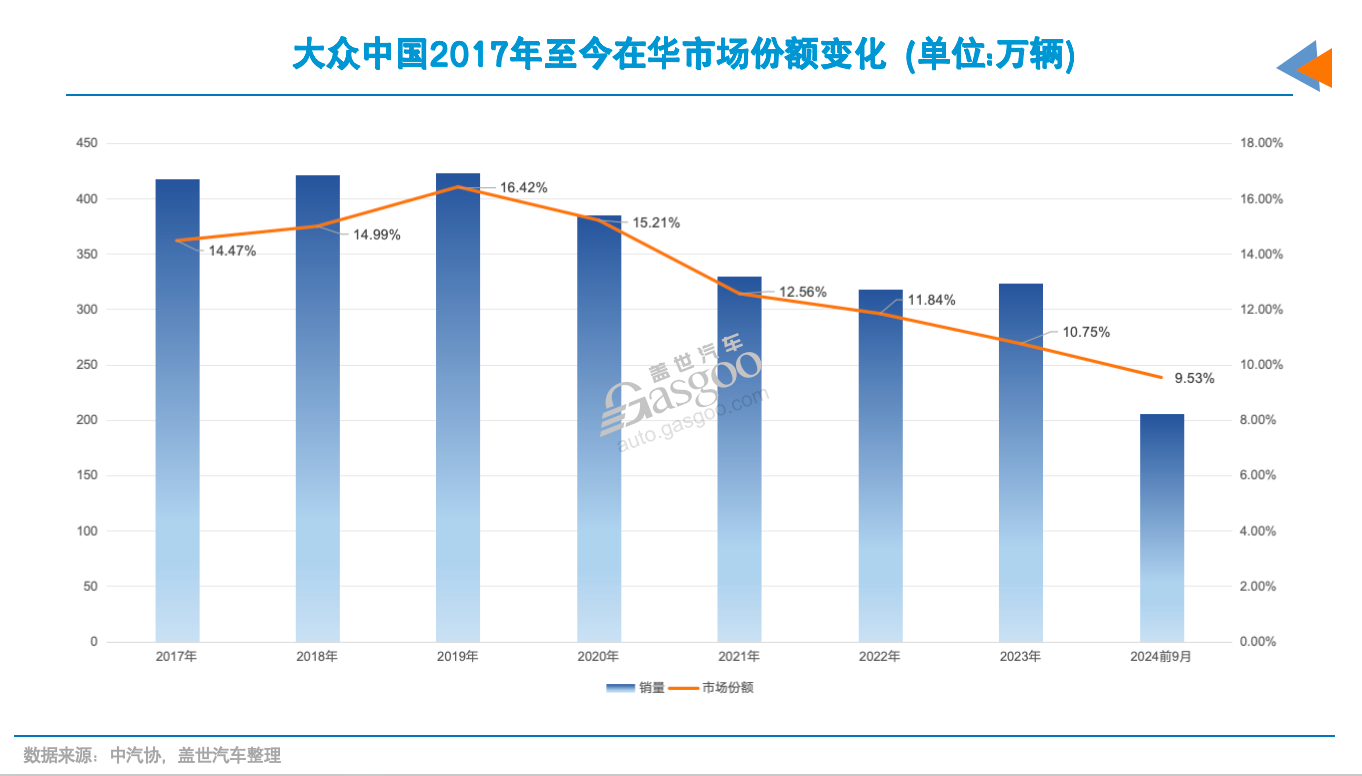

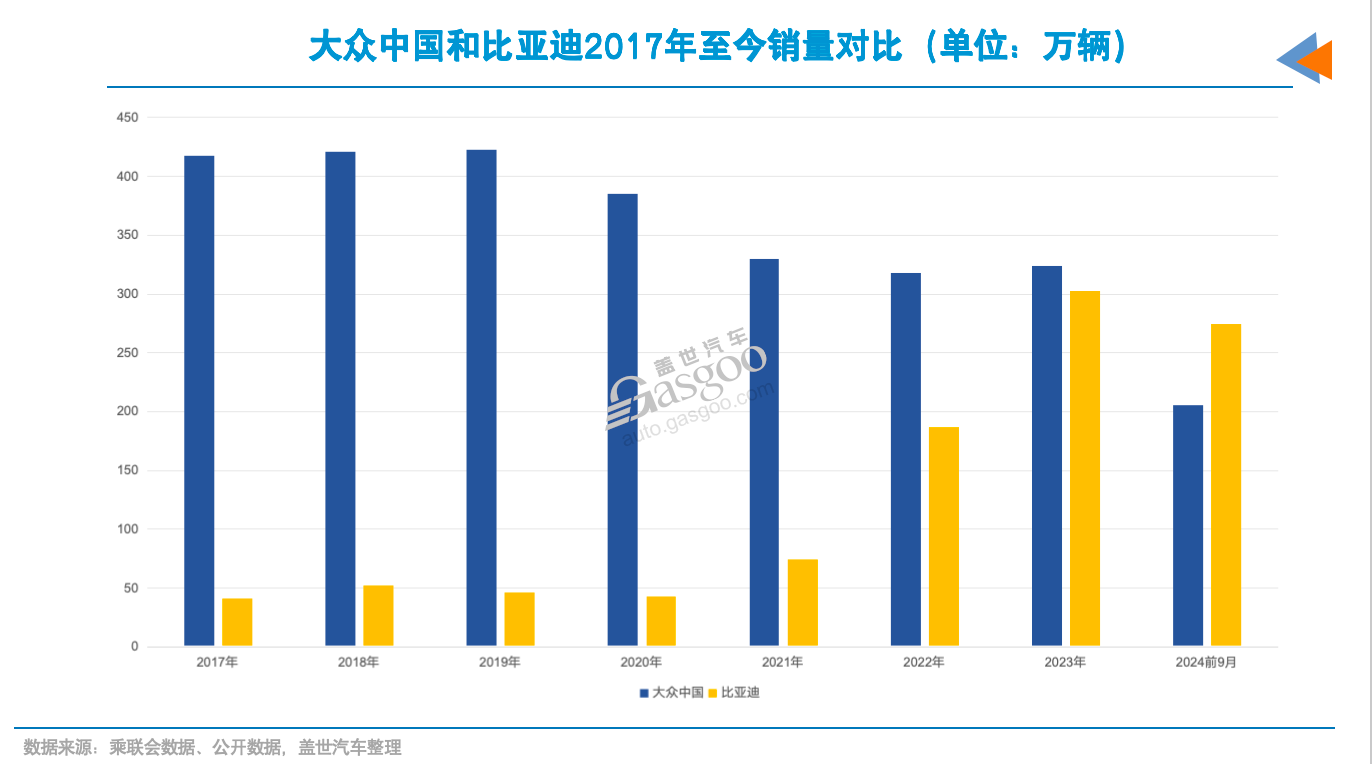

手脚合伙阵营的领军者,环球中国首当其冲。自2020年起,其在华销量执续萎缩,昨年跌至323万辆,较四年前的巅峰期缩水百万辆。本年前三季度更是同比下滑26%至205.6万辆,合座销量被比亚迪(274万辆)反超。

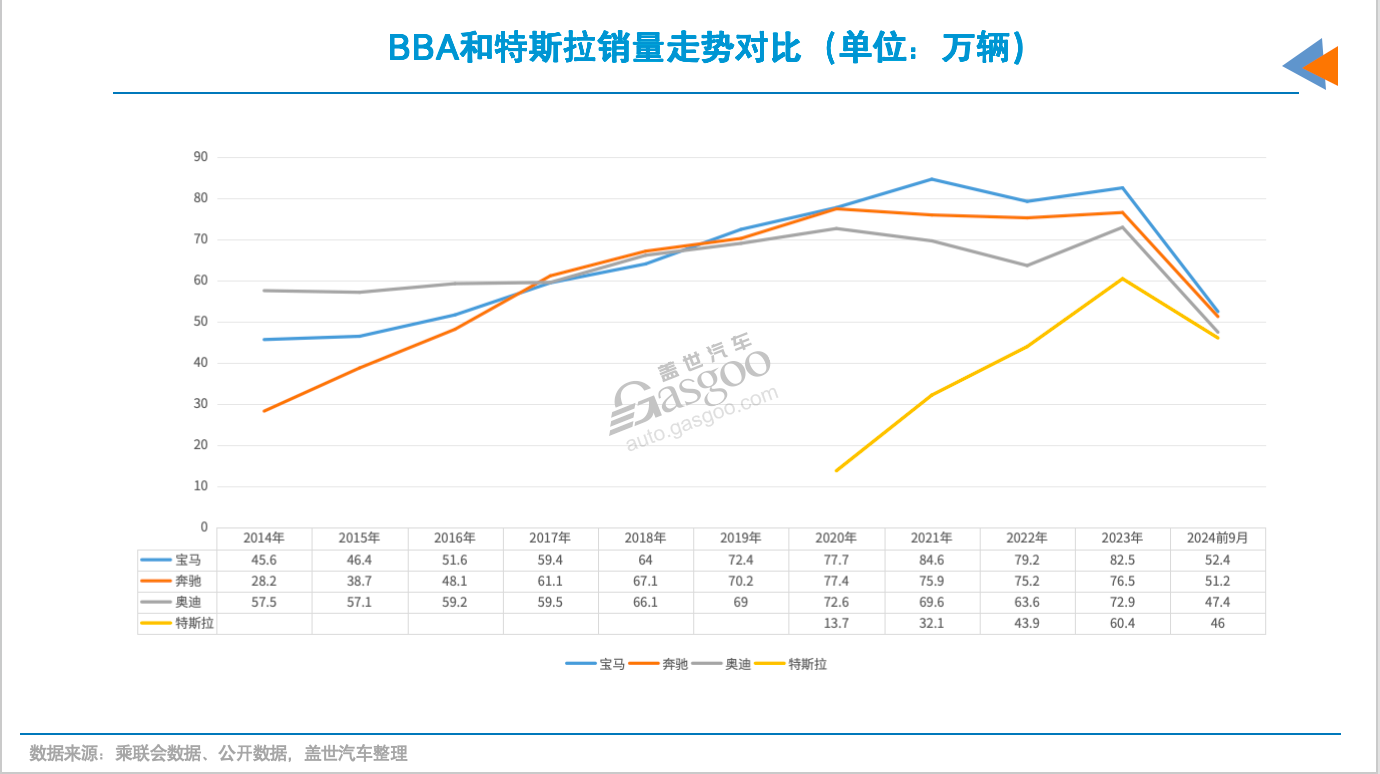

豪华车商场雷同风浪突变。在特斯拉的强势进攻下,加上理念念、蔚来等造车新势力的崛起,BBA三大豪华品牌销量出现不同程度的下滑。BBA前9月共计销量为150万辆,同比降幅超双位数。

与此同期,特斯拉的份额从2019年的5.4%攀升至如今的23%,传统豪华车商场阵势已悄然改写。而在高端新能源商场,特斯拉、问界、极氪等新能源品牌占据主导,BBA却处于弱势地位。良马诚然是传统豪华品牌电动化转型较为见效的代表,但本年前9月在华新能源销量也仅为7.6万辆,占总比的15%,有很大普及空间。

在此变局之下,德系品牌在华商场份额初度跌破20%,本年前10月仅为18%,较巅峰期下滑了8个百分点,以前后光正在澌灭。

份额,被谁抢走了?

德系车企在华商场份额执续承压,本年1-10月累计销量为323.6万辆,同比下滑9%。按面前双位数的月度降幅展望,本年合座销量或将跌至历史新低,较巅峰期缩水超百万辆。

新能源商场的崛起,是德系等合伙品牌份额流失的主因。盖世汽车磋磨院分析师指出,尤其是插混家具凭借高性价比、无续航惊惧及相对亲民的价钱,商场限制不断彭胀。中汽协数据炫耀,2019年到2023年,插混商场销量从23万辆增长至280万辆,而燃油乘用销量由2030万辆减少至1404万辆。

德系诚然是率先向电动智能化转型的合伙阵营,但其早期“油改电”战略难敌特斯拉与原土品牌的纯电布局。即便后续推出全新电动家具,但上市初期的昂贵售价、不具上风的智能化设置,让其错失怒放中国新能源商场的最好机会,品牌带来的浩瀚大叫力也迟缓消弭。

当今,德系虽占据合伙电动车商场九成份额,但在合座新能源商场中份额不及一成。反不雅特斯拉与中邦原土品牌,已中分新能源商场超约略份额。

在环球商场畛域,比亚迪的崛起对德系品牌——环球中国造成威迫。2019年,环球集团以423万辆的销量占据中国商场16%的份额,而比亚迪那时销量仅有50万辆,商场份额约2%。然而三年间,比亚迪达成了从50万辆到300万辆的杰出式增长。

比较之下,环球集团受制于德国总部方案,商场响应迟缓。其ID.系列家具上市之初未能在价钱与家具力上建筑上风,导致其电动化转型活动维艰。诚然电动汽车产销有在执续爬坡,但体量和增速难以弥补油车商场的耗费。本年,环球集团商场份额已跌破10%,而比亚迪则跃升至12.7%,五年增长了10个百分点。

各细分商场阵势果决改写。比亚迪旗下汉、秦PLUS、宋PLUS,特斯拉Model Y,以及问界M7、M9等新能源车型,已问鼎紧凑型轿车/SUV、中型SUV以及中大型轿车/SUV、大型SUV等各细分商场销量榜首,挤压德系传统上风车型的生计空间。

仅中型轿车商场尚保管德系(帕萨特、疾驰C级等)主导地位,但这更多依赖“以价换量”战略。该商场其实也正面对比亚迪秦L、海豹06等车型的强势追逐。

豪华商场雷同风浪突变。特斯拉自2020年国产车型大限制投放以来,到昨年年销量已攀升至60万辆,占据豪华车商场22%的份额达。不仅冲击了凯迪拉克等二线豪华品牌,也令BBA承压。BBA商场份额下滑了四到五个百分点。

跟着电动化进度提速,问界、极氪等自主高端品牌凭借出色的家具力和快速迭代智商也加入竞争,使得豪华商场竞争愈发热烈。即便BBA加大价钱优惠力度,销量仍呈现不同程度下滑。

以良马为例,其“减量保利”战略导致8月销量降幅超20%。为此,良马品牌相关经销商不得不重新打起价钱战。这突显了BBA品牌上风的弱化。

彰着,在新能源品牌主导的商场新阵势下,德系车企正面对前所未有的挑战。

能否保管现存份额?

盖世汽车磋磨院分析师合计,经过数年发展,中国新能源商场阵势已初具雏形。照旧的油车期间霸主德系,受限于电动汽车商场的弱势地位,恐难以保管20%的商场份额。

然而,与其他欧系品牌遴荐退出中国商场或转向轻钞票运营不同,德系品牌难以毁掉这一全球最大单一商场。毕竟中国孝顺了德系品牌全球三分之一的销量,其在华电动化转型成败将径直影响其全球头部车企地位的相识。

有业内东说念主士合计,跟着中国新能源汽车增速放缓,传统燃油车或迎来“触底反弹”,这或将成为合伙品牌扭转纰谬的机会。但资深汽车分析师钟师指出,德系在华销量执续下滑,翻盘可能性极低,更可能在跌至某一水平后趋于庄重。

这一判断建筑在电动化势在必行的前提下。尽管油车份额萎缩不能幸免,但这一替代经过是渐进的。业内展望,改日至极永劫期内,中国商场将呈现油车、纯电动、插混等多元时间道路并存阵势。长安汽车董事长朱华荣曾展望,改日五年能源结构销量比例或为2:4:4(油车:纯电动:插混)。

在此配景下,德系品牌不仅难以在油车商场重现后光,在新能源畛域追逐的难度也不低。钟师合计,德系若能与中国新能源品牌保执同等竞争力已属不易。

原因在于,德系在华在售的主力新能源车型的中枢零部件高度依赖中邦原土供应商:电板来自宁德期间、比亚迪弗迪等,智能座舱与智能驾驶则主要与华为、地平线等原土企业谐和。而其自研的车载OS系统,业内反馈使用体验平平,难及问界、小鹏等头部阵营。

以环球集团为例,在电板畛域投资国轩高科并收受宁德期间家具,智能化方面则与小鹏谐和发布CEA架构,同期牵手地平线、中科创达等智能畛域企业。当中枢时间畛域需要寻求“外助”之时,就已意味着,德系品牌的电动汽车家具上风已大不如前。

基于这一领路,德系品牌也在调遣对中国商场的预期。环球集团高管坦言旗下电动车在华“当今无法保执当先地位”。集团CEO奥利弗·布鲁姆本年4月透露,在如斯热烈的竞争环境下,能保管10%以上商场份额已属“相等可不雅”。

然而施行是,受限于电动化转型设施放心,环球集团在华保管10%份额谋划都面对挑战。只可钟情2025年后CEA架构家具能够提振其新能源销量。

在豪华车商场,若特斯拉FSD入华,加之问界、极氪等品牌冲击,BBA商场份额恐将延续萎缩。

为普及电动家具竞争力,BBA也加快转型节律。奥迪遴荐与上汽集团联手打造AUDI品牌,首款家具AUDI E盘算推算来岁上市;疾驰L2++级无图智驾行将落地中国商场;良马首款搭载“车路云一体化”V2X模块的全新5系也将于来岁1月量产。

然而,这些举措更多是为了跟上中国商场电动化转型设施,幸免掉队🔥2024欧洲杯(中国区)官网-登录入口,很难让德系再重返巅峰。正如业内东说念主士所言,“最好的成果,就是德系能与中国品牌王人头并进”。对德系而言,这有时已是留在中国商场最理念念的结局。